Ak plánujete investíciu do svojho vysnívaného bývania, začnite s jasným investičným zámerom a pripravte si vlastné zdroje. Ideálne je mať nasporených 10 až 20 % z kúpnej ceny nehnuteľnosti. Ak však nemáte vlastné zdroje, nezúfajte – existujú aj iné možnosti financovania, ako sú americké hypotéky alebo spotrebné úvery. S nami získate odbornú pomoc pri výbere najvhodnejšieho spôsobu financovania, ktorý najlepšie vyhovuje vašim potrebám. Naši odborníci vám pomôžu nájsť optimálne riešenie, aby sa váš sen o vlastnom bývaní stal skutočnosťou.

-

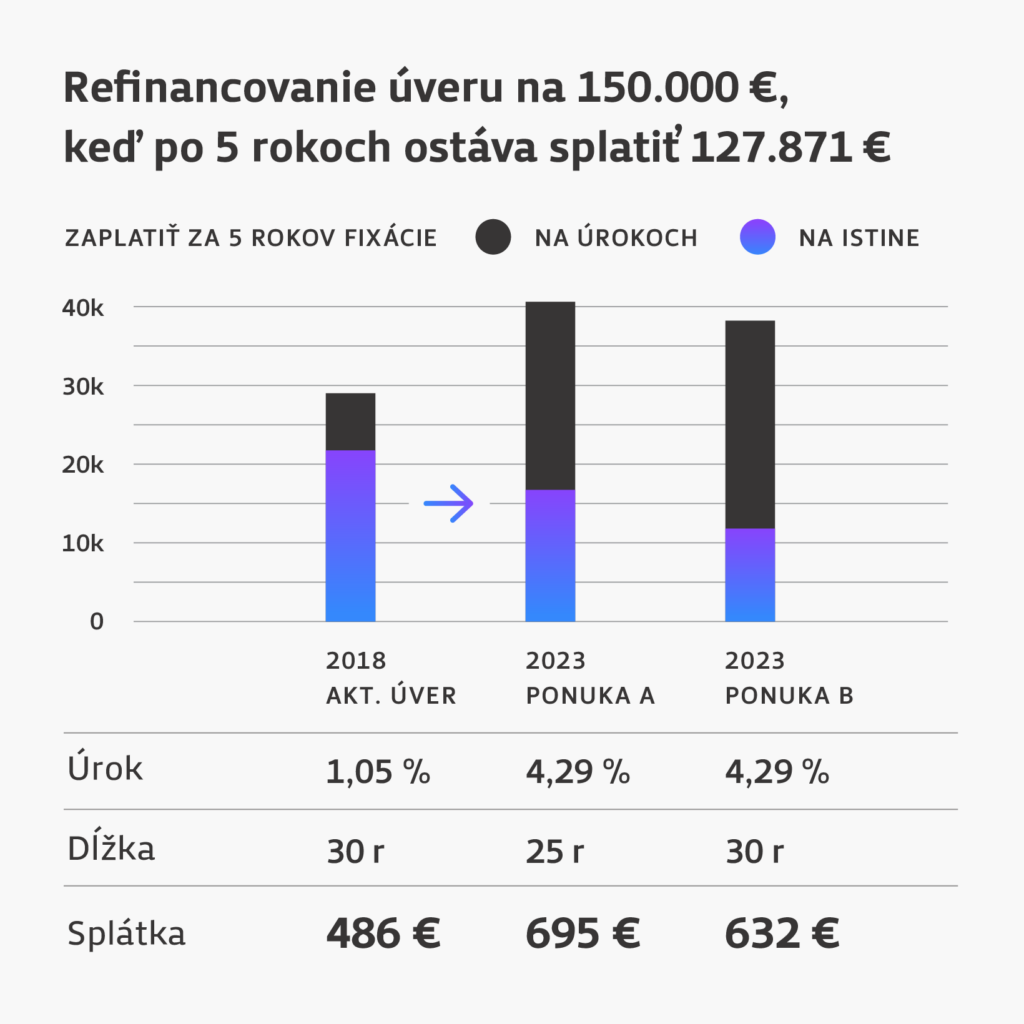

Môžem refinancovať úver aj mimo fixácie?

Pri refinancovaní mimo výročia fixácie počítajte s poplatkom za predčasné splatenie úveru vo výške 1 %. Častokrát to ale banky preplácajú ako bonus, aby získali klienta. To znamená, že aj napriek pokute za predčasné splatenie sa klientom, ktorí majú úrokovú sadzbu nad 1,5 %, oplatí úver refinancovať.

-

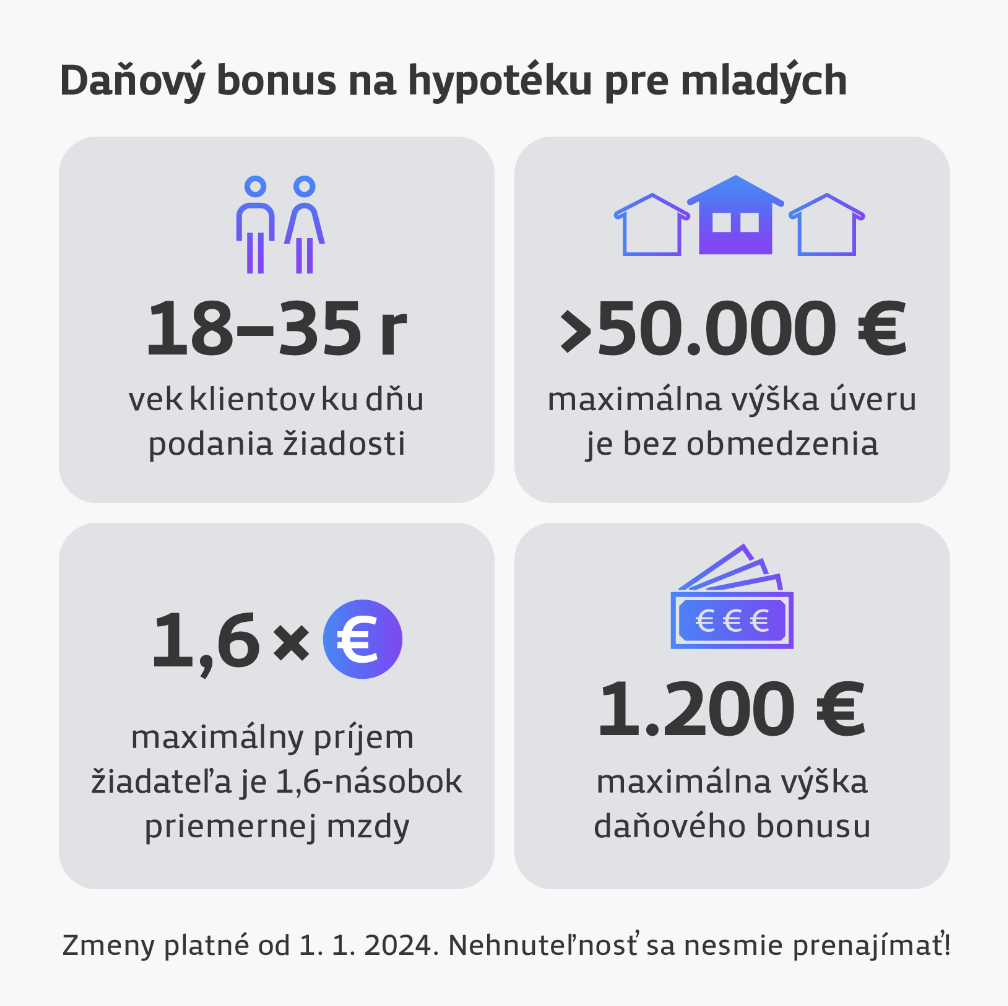

Ako môžem získať daňový bonus pre mladých?

Získať ho môžete tak, že požiadate banku na začiatku roka o vydanie potvrdenia o výške zaplatených úrokov za predošlý rok. Toto potvrdenie odovzdáte zamestnávateľovi (ak ste zamestnaní), alebo si na jeho základe znížite daňový základ (ak podnikáte).