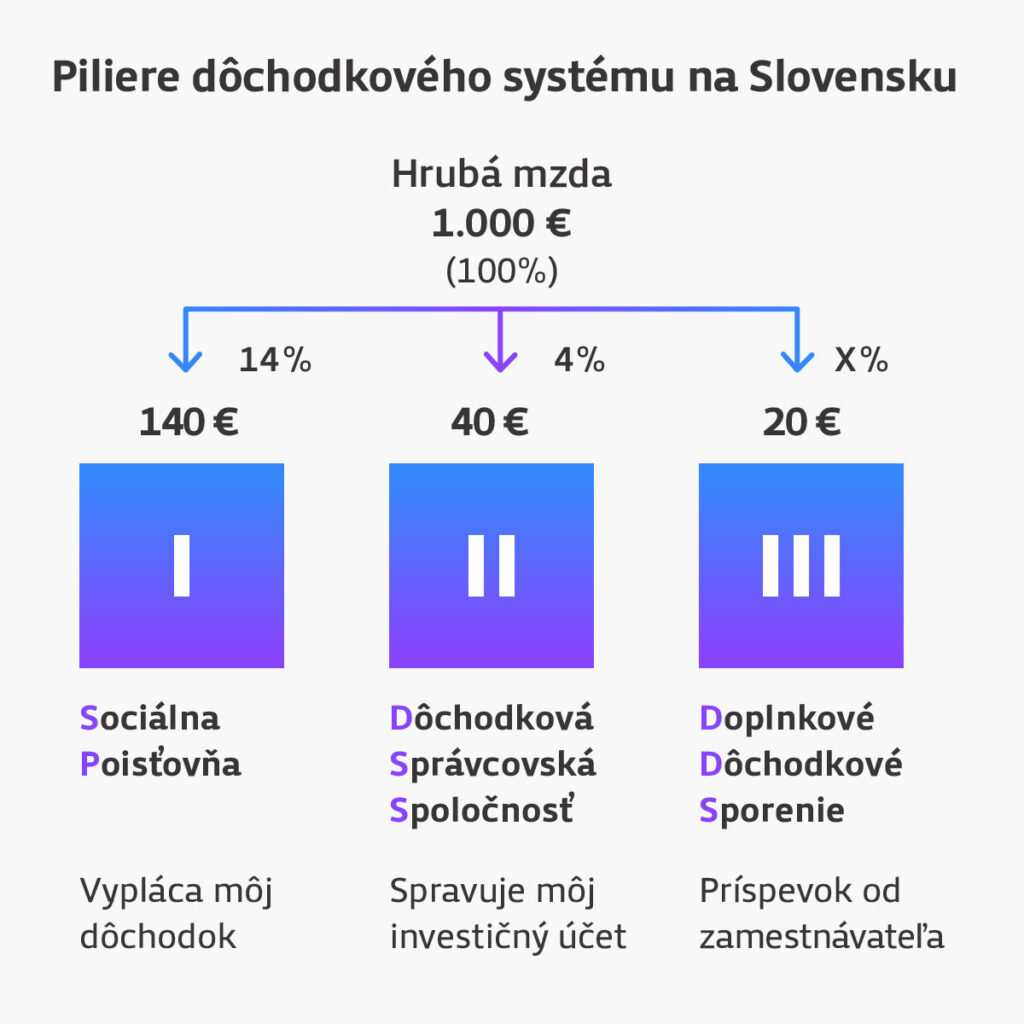

Mnoho ľudí verí, že štát sa o nich na dôchodku dostatočne postará. Realita však ukazuje, že štát má každým rokom menej a menej financií na vyplácanie dôchodkov, najmä kvôli starnúcej populácii. Preto je nevyhnutné, aby sa každý zodpovedne pripravil na svoj budúci dôchodok. Kombináciou 2. a 3. dôchodkového piliera a samostatného sporenia investovaním do ETF fondov môžete zabezpečiť, že si udržíte svoj životný štandard aj na dôchodku.

-

Som živnostník, aký bude môj dôchodok?

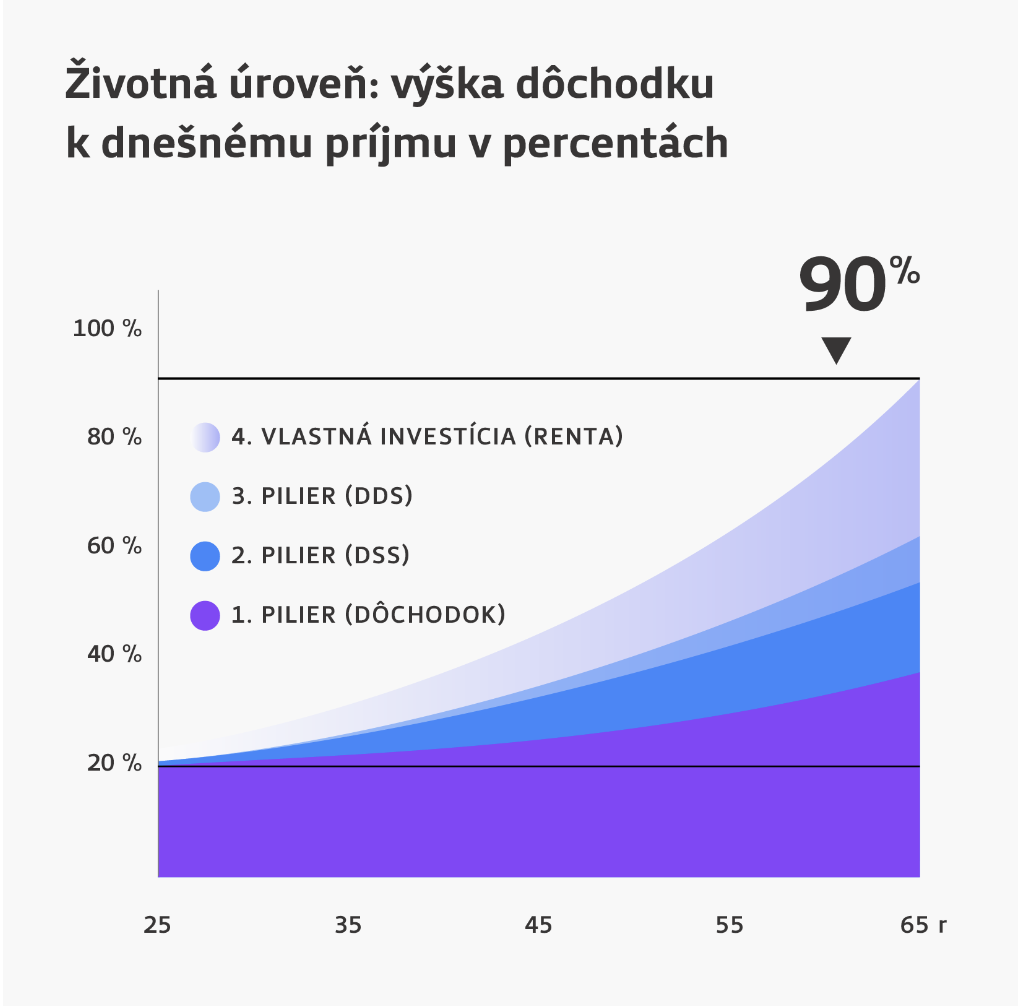

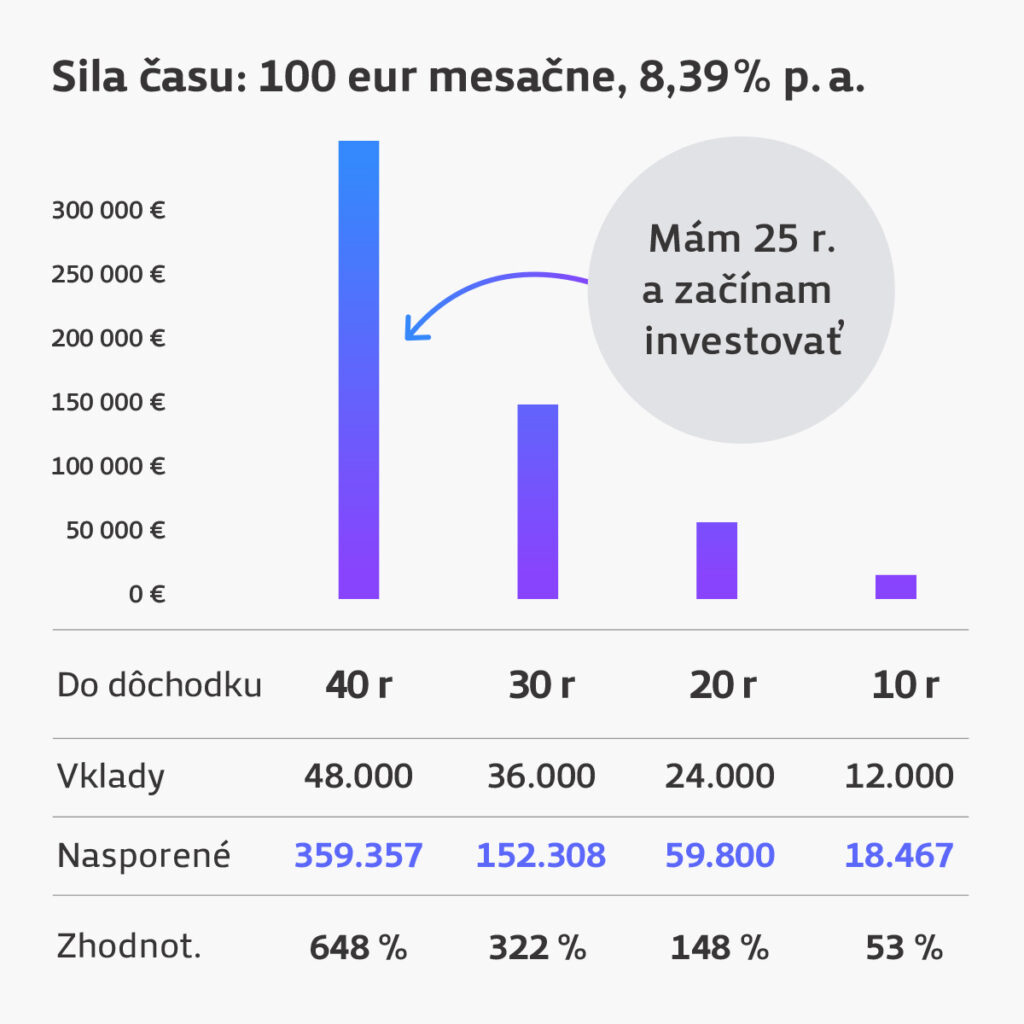

Vzhľadom na starnúcu populáciu sa očakáva, že priemerný dôchodok pre dnešnú pracujúcu generáciu bude o 20 – 30 % nižší ako súčasný. Preto je dôležité doplniť štátny dôchodok aj individuálnym sporením, napríklad prostredníctvom pravidelného investovania. Výška potrebného sporenia môže závisieť od rôznych faktorov, ako je váš vek, očakávaný výnos a cieľová suma na dôchodok.

Ak ste ako živnostník zarábali mesačne 1000 €, platili minimálne odvody a chcete si zachovať rovnaký životný štandard aj v dôchodku, mali by ste mesačne sporiť približne 54 €. Pravidelným sporením si tak môžete zabezpečiť vyššiu finančnú bezpečnosť a flexibilitu v budúcnosti.

-

Som zamestnanec, aký bude môj dôchodok ?

Vzhľadom na starnúcu populáciu sa očakáva, že priemerný dôchodok pre dnešnú pracujúcu generáciu bude o 20 – 30 % nižší ako súčasný. Ak sa rozhodnete spoliehať iba na štátny dôchodok, v budúcnosti môže byť tento príjem nedostatočný na pokrytie vašich životných nákladov. Preto odporúčame doplniť štátny dôchodok aj individuálnym sporením na dôchodok, napríklad prostredníctvom pravidelného investovania alebo sporenia v dôchodkových fondoch. Čím skôr začnete, tým lepšie si zabezpečíte finančnú stabilitu v dôchodkovom veku. Rozumné sporenie a investovanie vám umožní vybudovať si dostatočný finančný polštár a užívať si dôchodok bez finančných obáv.