Michal Kudla 26.12.2024

Stabilný príjem je základom našich financií, ale čo ak nastanú nečakané udalosti, ktoré ohrozia našu schopnosť pracovať alebo spôsobia stratu majetku? Každý z nás by mal zvážiť, ako správne hospodáriť s peniazmi a čo robiť, aby sme sa chránili pred nečakanými finančnými problémami.

V tomto článku sa pozrieme na to, ako ochrániť svoj existujúci majetok a príjem pred rizikami, ktoré nás môžu zasiahnuť. V druhej časti sa zameriame na budovanie a zhodnocovanie majetku.

Prečo je dôležité chrániť to, čo už máme?

Pri plánovaní osobných financií často myslíme na investície a sporenie na veľké ciele, ako je vlastné bývanie či dôchodok. Avšak pred tým, ako začneme investovať, je kľúčové postarať sa o to, čo už máme – a to zahŕňa nielen majetok, ale aj našu schopnosť zarábať.

Ochrana príjmu a majetku je základom stabilného finančného základu, ktorý nám umožní zvládnuť nepredvídateľné životné situácie.

Ochrana našej schopnosti zarábať

Rovnako ako pri stavbe domu, kde pevné základy zaručujú stabilitu, je aj v osobných financiách poistenie príjmu a rodiny nevyhnutným základom. Ak tieto kľúčové prvky nezabezpečíme správne, môže sa naša finančná stabilita v budúcnosti narušiť.

Životné poistenie je kľúčom k ochrane

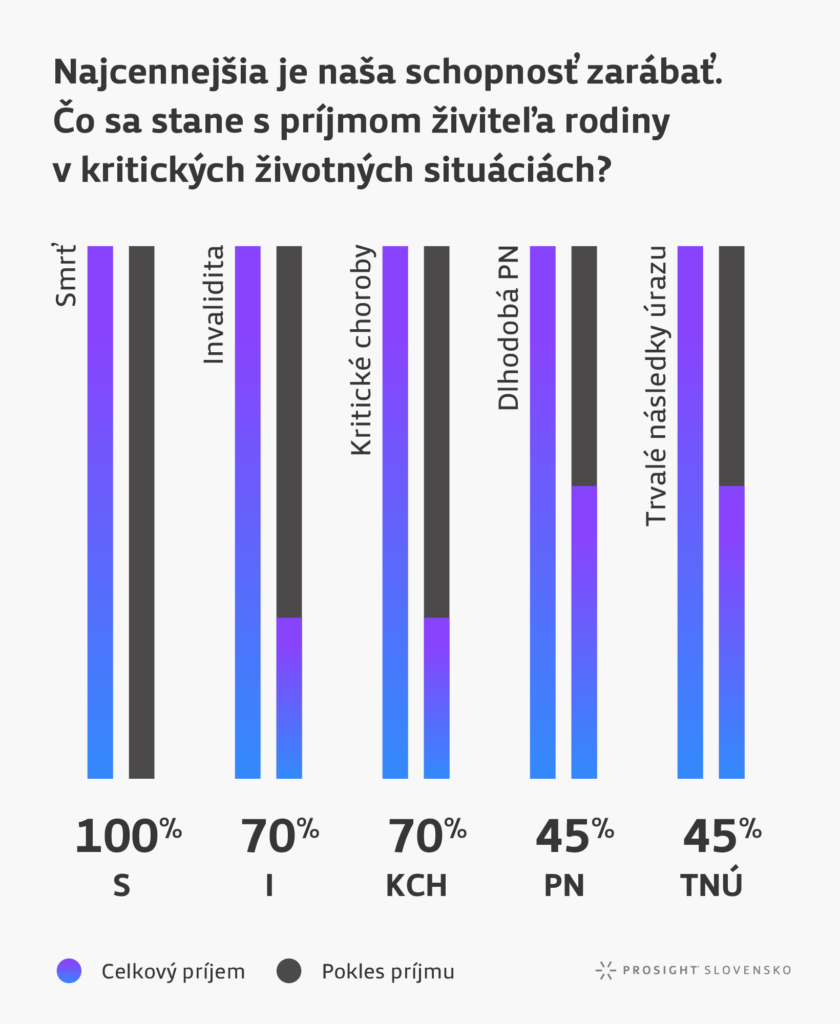

Rizikové životné poistenie je produkt, ktorý by mal byť prioritou pre každého, kto začína pracovať. Naša schopnosť zarábať je jedným z najcennejších aktív, a preto je dôležité ju chrániť. V prípade, že by sme prišli o príjem (napríklad v dôsledku choroby, úrazu alebo straty zamestnania), poistenie nám môže pomôcť vyhnúť sa finančným ťažkostiam.

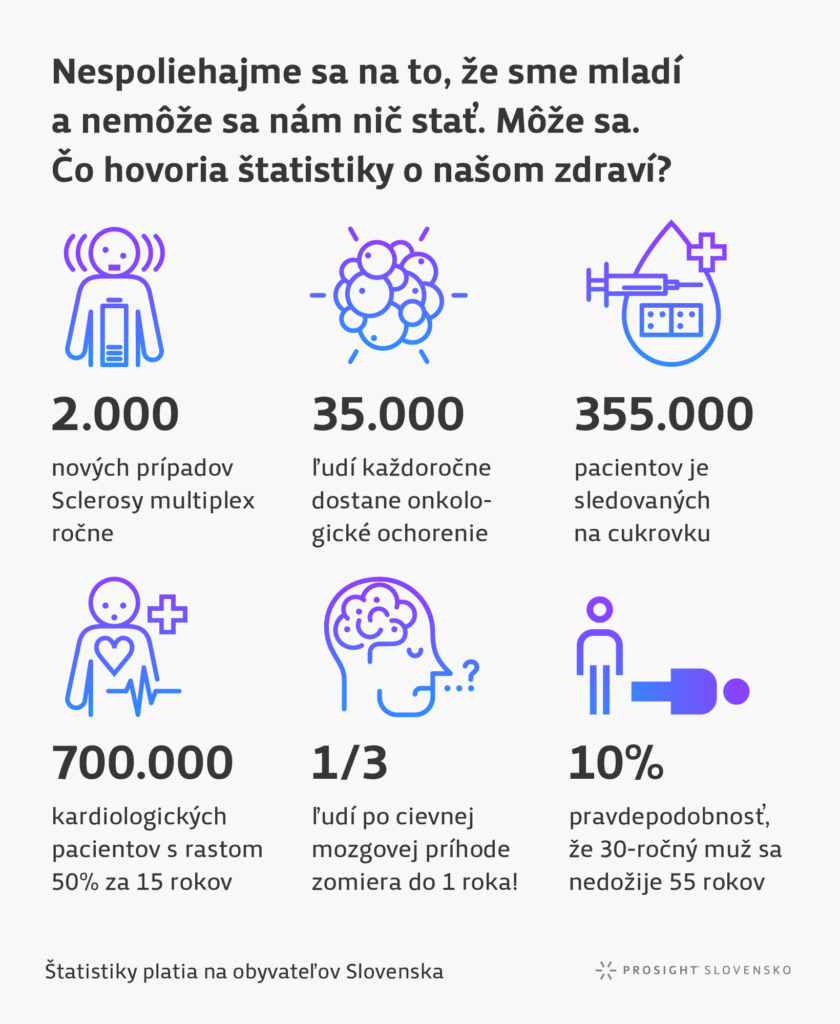

Štatistiky ukazujú, že v každom veku môže prísť nečakaná situácia, ktorá nás na dlhšiu dobu vyradí z pracovného procesu. Preto je rizikové životné poistenie investíciou do našej finančnej stability, ktorá sa vyplatí aj v mladom veku.

Odporúčame uzatvoriť životné poistenie, ktoré pokrýva najzávažnejšie riziká, ako sú smrť, trvalé následky úrazu, dlhodobá práceneschopnosť, invalidita či kritické ochorenie, pretože tieto udalosti môžu mať výrazný finančný dopad. Pre osoby vo veku 20 až 35 rokov sa kvalitné životné poistenie zvykne pohybovať medzi 3 až 5 % z ich mesačného príjmu.

Ochrana majetku pred nepredvídateľnými udalosťami

Čo ak sa poškodí naše auto alebo domácnosť? Poistenie majetku je ďalší dôležitý krok, ktorý nám môže pomôcť ochrániť hodnoty, ktoré sme počas života nadobudli. Prípadné poškodenie majetku môže mať veľký vplyv na naše finančné plány, preto je rozumné investovať do poistenia už dnes.

Poistenie majetku je často cenovo dostupné, pričom jeho výška sa pohybuje od niekoľkých desiatok po stovky eur ročne. Ak už máte poistený majetok, nezabudnite pravidelne aktualizovať jeho hodnotu a prehodnocovať podmienky, aby ste sa vyhli podpoisteniu.

Prečo je dôležité mať finančnú rezervu?

V prípade straty zamestnania alebo nepredvídaných výdavkov, ako je porucha spotrebiča, je potrebné mať vytvorenú finančnú rezervu. Tieto rezervy nám pomôžu prežiť ťažšie obdobia bez toho, aby sme sa museli zadlžovať.

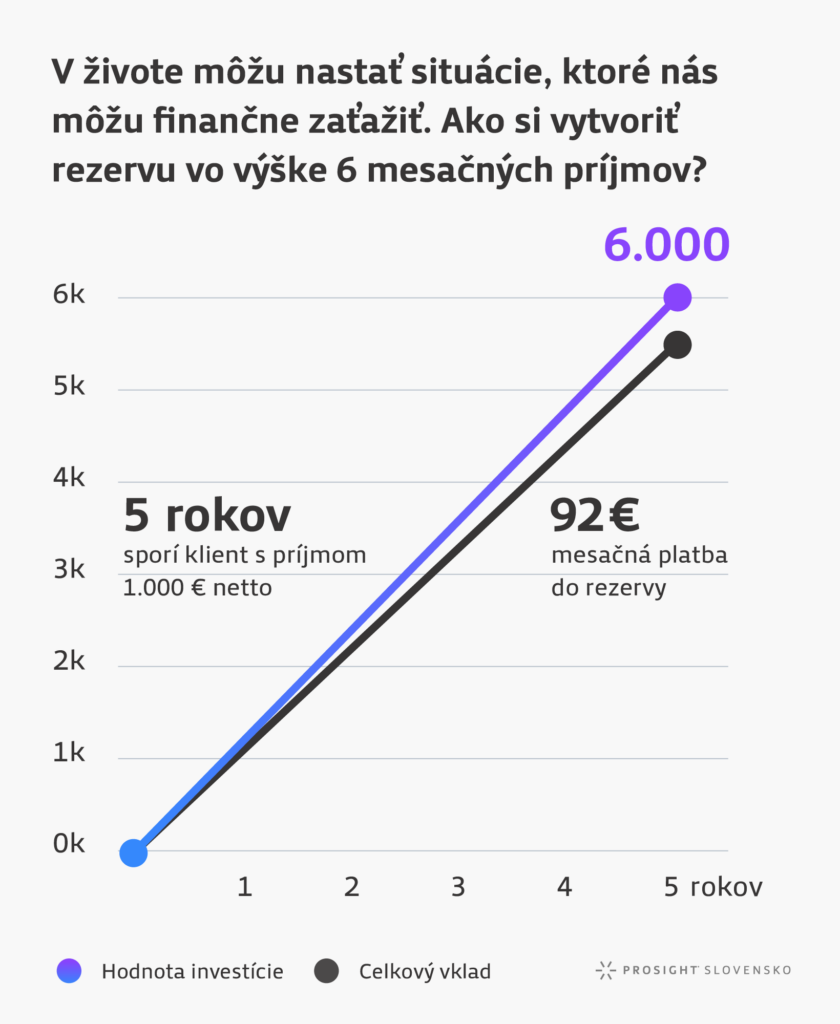

Ideálnym cieľom je mať rezervu vo výške 3 až 6 mesačných príjmov, čo nám zabezpečí dostatočný čas na prispôsobenie sa novým okolnostiam. Na vytvorenie tejto rezervy je ideálne využívať konzervatívne investície, ako sú podielové fondy alebo ETF fondy, ktoré poskytujú stabilný výnos okolo 3-5% ročne.

Ako si vytvoriť rezervu?

Tu je príklad, ako si môže mladý človek vytvoriť finančnú rezervu:

- Klient: 25 rokov, mesačný príjem: 1 000 € netto

- Mesačná platba do rezervy: 92 €

- Nasporená suma po 5 rokoch: 6 000 €

Tento prístup umožňuje pravidelne sporiť a zároveň sa vyhnúť inflácii, pretože peniaze budú investované do stabilných fondov.

Záver

Začnite tým, že ochránite to, čo už dnes vlastníte. Poistenie príjmu, majetku a vytvorenie rezervy sú základné kroky, ktoré by mali byť prioritou pre každého. Týmto spôsobom sa pripravíte na nečakané životné situácie a budete mať stabilný základ, na ktorom môžete neskôr stavať ďalšie finančné ciele, ako je sporenie na dôchodok alebo kúpa nehnuteľnosti.

Ak máte otázky o správnom nastavení vašich financií, nezabudnite sa poradiť s odborníkom, ktorý vám môže pomôcť vytvoriť plán, ktorý bude vyhovovať vašim potrebám.

Finančnému sprostredkovaniu sa venujem od roku 2016, pretože ma nadchla myšlienka pomáhať ľuďom s ich osobnými financiami. Finančná gramotnosť na Slovensku je stále nízka a verím, že správne informácie môžu ľuďom výrazne zlepšiť finančnú budúcnosť. Aby som poskytoval klientom čo najvyššiu odbornosť, rozhodol som sa pre štúdium na Ekonomickej fakulte Technickej univerzity v Košiciach, ktoré som úspešne absolvoval. Svet financií sa môže zdať zložitý a plný neprehľadných informácií. Mojím cieľom je pomôcť klientom zorientovať sa a nájsť pre nich najlepšie riešenia. Na prvom mieste sú pre mňa potreby klienta a priateľský prístup. Chcem, aby mali zo služby finančného sprostredkovania pozitívny zážitok a dôverovali svojim finančným rozhodnutiam.

Napíšte mi správuSúvisiace články

ESG investície. Udržateľné investovanie alebo marketing?

Téma trvalo udržateľného rozvoja a sociálnej zodpovednosti je dnes veľmi aktuálna nielen na Slovensku, ale aj vo svete. Zodpovedný prístup k podnikaniu a investovaniu je čoraz dôležitejší pre firmy aj jednotlivcov, ktorí zohľadňujú vplyv svojich rozhodnutí na životné prostredie a spoločnosť. S narastajúcim dôrazom na hodnoty ako rodová rovnosť, pracovné podmienky či zodpovednosť voči komunite …

Zistiť viac Michal Kudla 27.12.2024

Kupujete nehnuteľnosť pred svadbou? Myslite vopred na tieto veci

Zhrnutie – Stále pretrvávanie nízkych úrokových sadzieb podporuje aj napriek stále stúpajúcim cenám stavieb dopyt po nehnuteľnostiach. Tento rastúci trend cítime vo financiách posledné roky a prekvapivo ho výrazne nespomalila ani pandémia, ktorá je tu s nami už dlhšie ako rok. Zvýšený dopyt po nehnuteľnostiach prináša aj situácie, keď stále viac ľudí rieši otázku svojho bývania či fungovania ešte pred uzavretím manželstva. Dôvodov je viacero, no jedným z nich je nepochybne aj to, že rast cien je naozaj rýchly a veľakrát je rýchly aj samotný predaj.

Zistiť viac

Dominik Gajdoš 26.12.2024

Ako správne spravovať svoje financie pri prvom zamestnaní: Ochrana príjmu a majetku (Časť 1)

Stabilný príjem je základom našich financií, ale čo ak nastanú nečakané udalosti, ktoré ohrozia našu schopnosť pracovať alebo spôsobia stratu majetku? Každý z nás by mal zvážiť, ako správne hospodáriť s peniazmi a čo robiť, aby sme sa chránili pred nečakanými finančnými problémami. V tomto článku sa pozrieme na to, ako ochrániť svoj existujúci majetok …

Zistiť viac Michal Kudla 26.12.2024